经营概览使用说明

一、报表概述

可查看品牌或门店的营业收入、收款对账、商品概览汇总数据

使用对象:

单店老板、连锁品牌运营

时间查询维度:按营业日或营业月份进行查询

常见问题说明:

1. 为什么商品退款金额会统计到优惠金额?

商品退款有两种方式:1. 退款退货:退款后,退款商品回补库存(此商品仍可继续售卖)

2. 仅退款:退款后,退款商品库存不变(此商品已售出)

所以,商品退款时会出现两种不同情况(如:A商品10元,B商品20元)

第一种:A商品退款退货,退款后回补A商品库存,所以A商品视为没有售出,商品销量也会变成0;

营业额为20元(仅售出B商品),优惠金额为0元(此时退款金额不会计入优惠),营业收入为20元(仅售出B商品);

第二种:A商品仅退款,退款后库存不变,所以A商品视为已售出,商品销量也保持为1;

营业额为30元(售出A,B两个商品),优惠金额为10元(A商品退款金额记为优惠),营业收入为20元;

2. 为什么营业收入中余额收入金额会少一部分?

余额支付金额包含两个部分:1. 本金:客户充值时实际支付金额(充100送20时,100为本金)

2. 赠送金:客户充值时获得的奖励金额(充100送20时,20为赠送金)

所以,客户使用余额支付时,本金支付金额将计入为收入,赠送金支付金额将计入为优惠金额

如:订单无任何其他优惠,客户使用余额支付30元其中5元是赠送金;

营业额为30元(订单原价),优惠金额为5元(赠送金消费计入支付优惠),营业收入为25元(本金仅消费25元);

3. 为什么营业收入和营业收款金额不一样?

营业收款 = 营业收入 - 营业收入中,非收款金额(余额本金消费、挂账消费、预付卡消费)

「余额消费」客户使用余额消费的金额不计入营业收款金额(会员充值时已计入储值收款金额)

「挂账消费」客户使用挂账消费的金额不计入营业收款金额(挂账还款时已计入挂账收款金额)

「预付卡消费」客户使用预付卡消费的金额不计入营业收款金额

如:张三支付100元购买了120元储值卡,总获得120元余额(余额 = 本金100 + 赠送金20)

张三支付200元订单时,使用余额120元+微信支付80元,总支付金额为200元

营业收入维度:营业额为200元(仅统计商品订单),优惠金额为20元(余额赠送金支付计入优惠),营业收入为180元;

收款对账维度:营业收款为80元(余额消费不计入),储值收款为100元(购买储值卡实付金额),总收款为180元;

二、查询报表

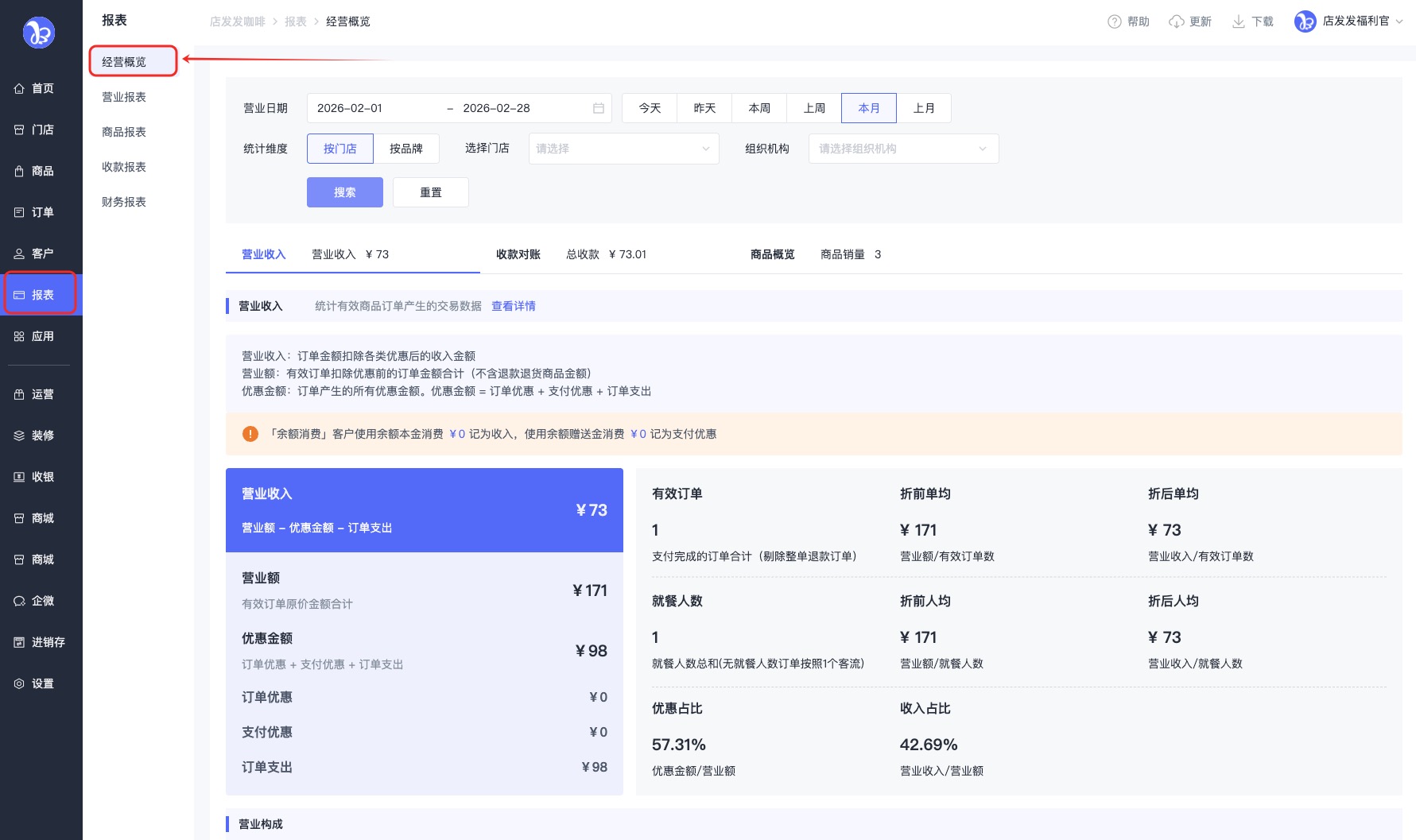

后台路径:店发发品牌后台 - 报表 - 经营概览

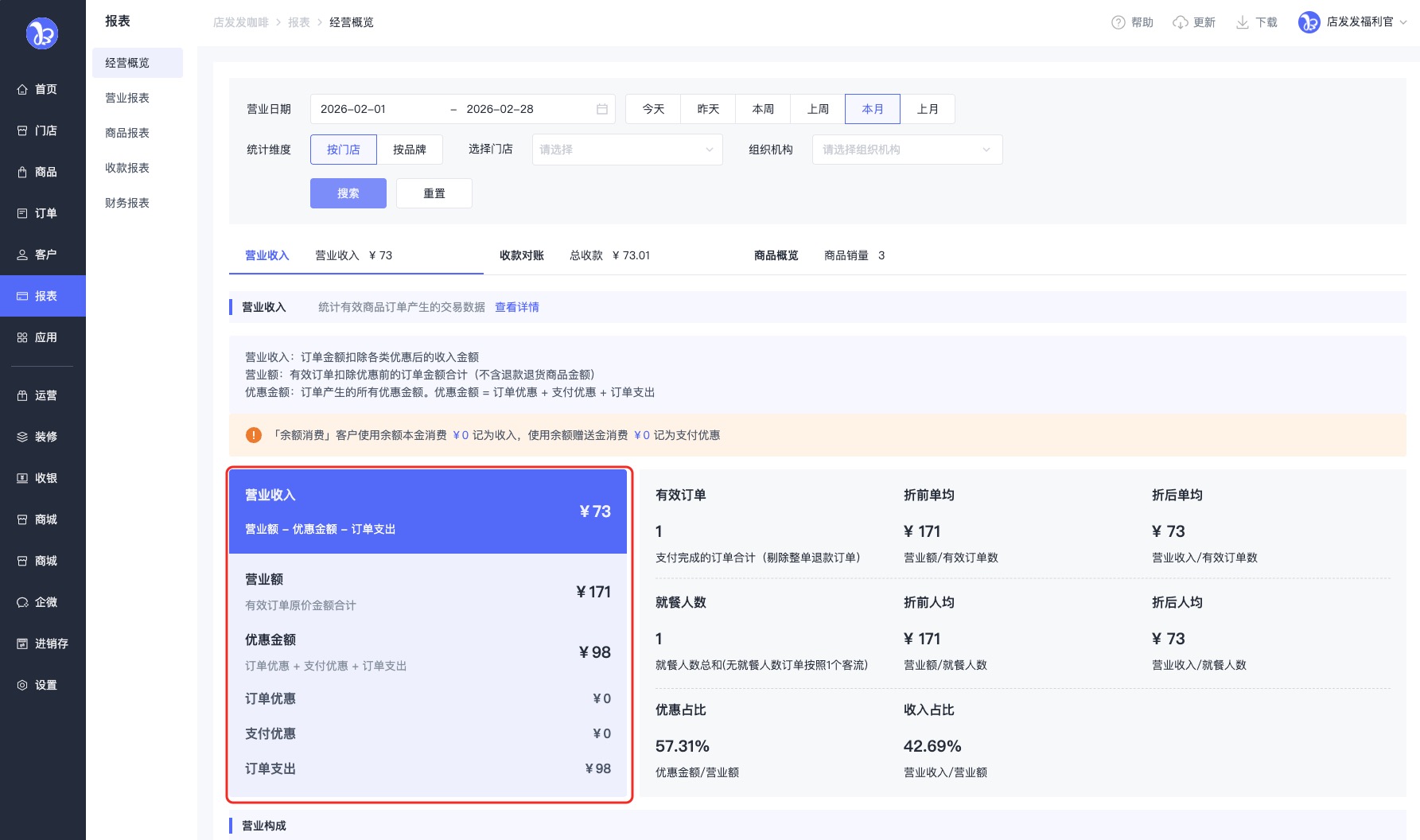

1、营业收入

1-1、营业收入:统计商品订单产生的交易数据;

营业额:有效订单扣除优惠前的订单金额合计(不含退款退货商品金额)

优惠金额:订单产生的所有优惠金额。优惠金额 = 订单优惠 + 支付优惠 + 订单支出

订单优惠 = 包含优惠券,会员权益,营销活动,收银优惠

支付优惠 = 余额赠送金消费,积分抵扣、团购优惠

订单支出 = 仅退款商品售价合计

营业收入:订单金额扣除各类优惠后的收入金额

营业收入 = 营业额 - 优惠金额

有效订单:支付完成的订单数合计 - 退款退货订单数合计

折前单均:营业额/有效订单

折后单均:营业收入/有效订单

就餐人数:就餐人数总和(无就餐人数订单就餐人数统一为1)

折前人均:营业额/用餐人数

折后人均:营业收入/用餐人数

优惠占比:优惠金额/营业额*100%

收入占比:营业收入/营业额*100%

注:余额支付金额将拆分为本金支付和赠送金支付(余额支付 = 本金支付 + 赠送金支付)

本金支付金额:计入为营业收入

赠送金支付金额:计入为优惠金额(优惠类型“支付优惠”)

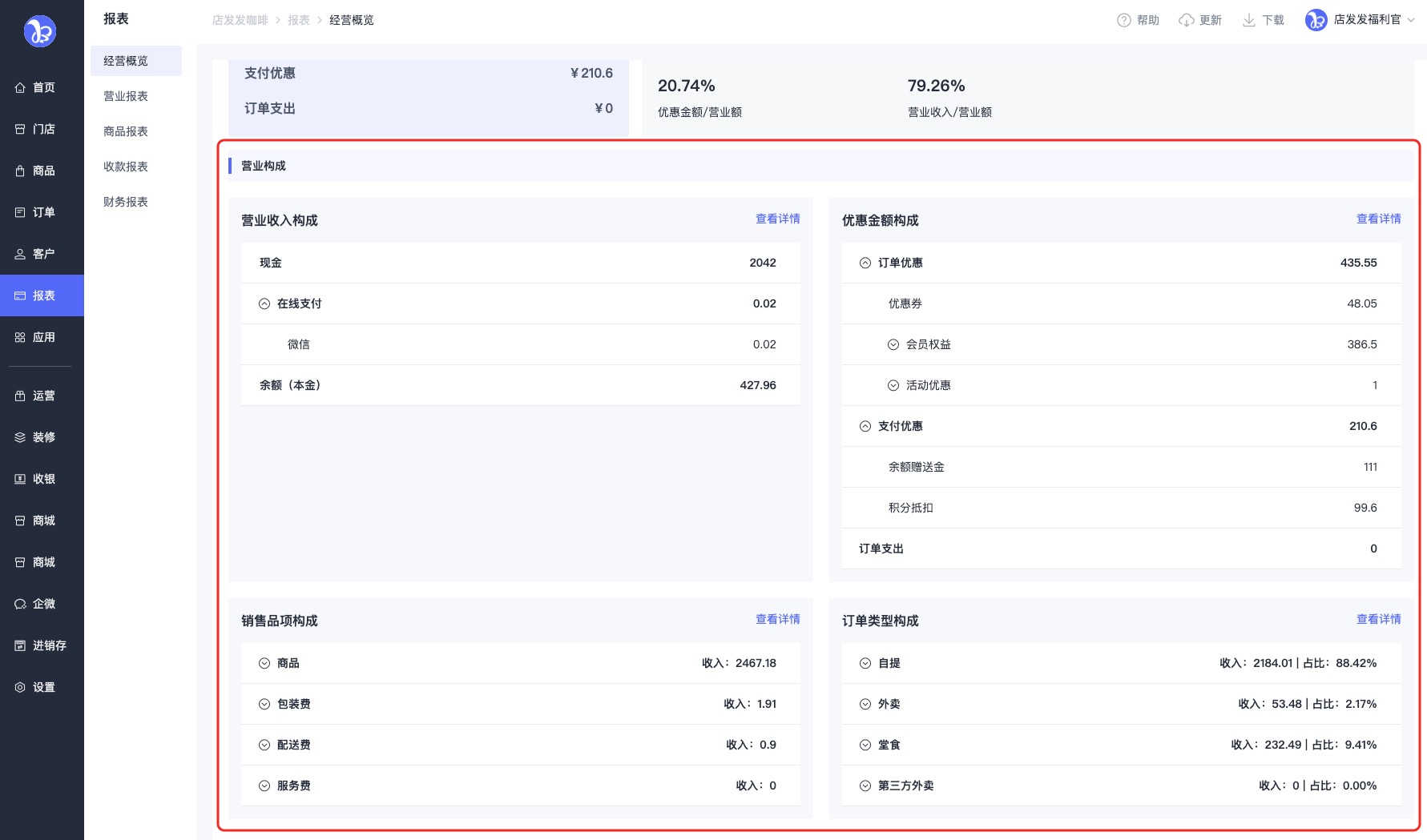

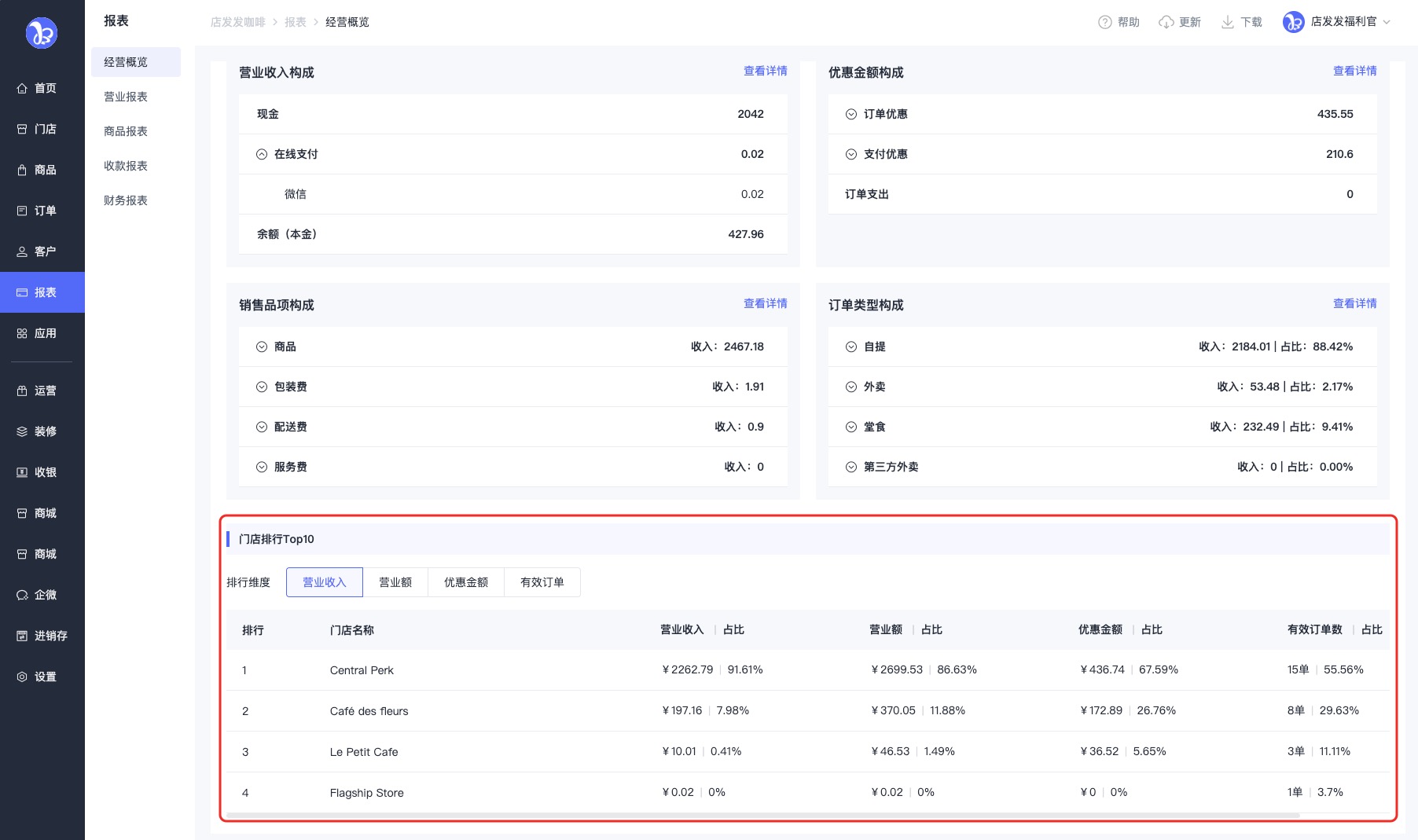

1-2、营业构成分为「营业收入构成」,「优惠金额构成」,「销售品项构成」,「订单类型构成」

1-2-1、「营业收入构成」统计营业收入中各支付方式构成

现金:现金收入金额

在线支付:包含微信、支付宝收入金额

挂账:挂账消费收入金额

余额本金:余额本金收入金额(余额赠送金支付金额计入为优惠金额)

预付卡:预付卡消费收入金额

自定义记账:包含所有已创建的自定义记账收入金额

团购收入:包含抖音、美团/点评等三方团购券收入金额(收入金额 = 客户购买团购券金额)

1-2-2、「优惠金额构成」统计各类型优惠方式构成

优惠金额 = 订单优惠 + 支付优惠 + 订单支出

订单优惠:包含优惠券,会员权益,营销活动,收银优惠

支付优惠:余额赠送金消费,积分抵扣、团购优惠

订单支出:仅退款商品售价合计

1-2-3、「销售品项构成」统计商品、包装费、配送费、服务费等各品项收入构成

商品收入 = 商品销售额 - 商品优惠

包装费收入 = 包装费销售额 - 包装费优惠

配送费收入 = 配送费销售额 - 配送费优惠

服务费收入 = 服务费销售额 - 服务费优惠

1-2-4、「订单类型构成」统计自提、外卖、堂食、第三方外卖等各订单类型收入构成

营业额:有效订单扣除优惠前的订单金额合计(不含退款退货商品金额)

优惠金额:订单产生的所有优惠金额。优惠金额 = 订单优惠 + 支付优惠 + 订单支出

营业收入:订单金额扣除各类优惠后的收入金额

有效订单:支付完成的订单数合计 - 退款退货订单数合计

1-3、门店排行:统计Top10门店排行数据;

2、收款对账

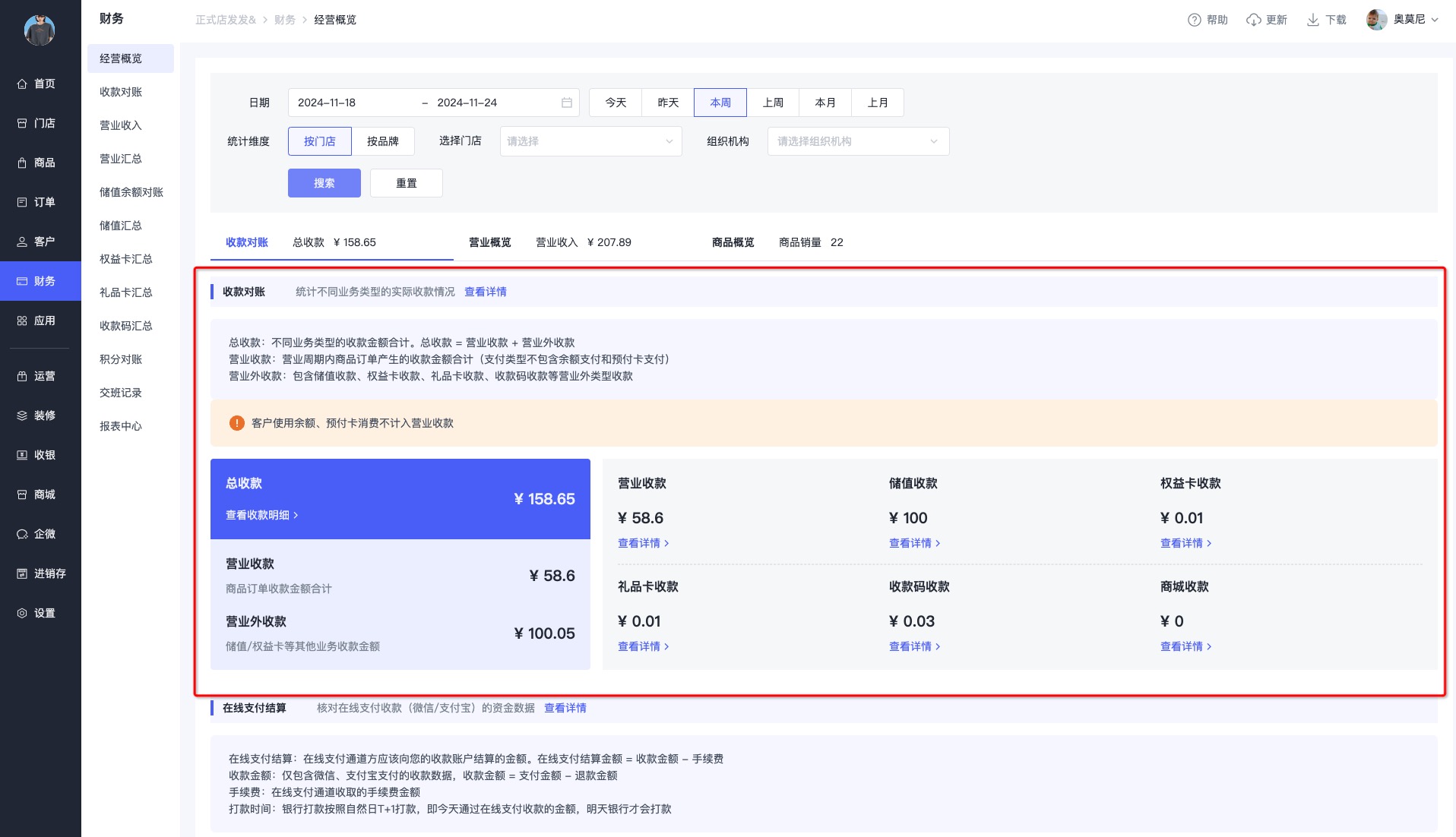

2-1、收款构成:统计不同业务类型的实际收款情况;

总收款:不同业务类型的收款金额合计。总收款 = 营业收款 + 营业外收款

营业收款:营业周期内商品订单产生的收款金额合计(支付类型不包含余额支付、挂账消费、预付卡支付)

营业外收款:包含储值收款、权益卡收款、礼品卡收款、收款码收款等营业外类型收款

注:营业收款 = 营业收入 - 营业收入中,非收款金额(余额本金消费、挂账消费、预付卡消费)

「余额消费」客户使用余额消费的金额不计入营业收款金额(会员充值时已计入储值收款金额)

「挂账消费」客户使用挂账消费的金额不计入营业收款金额(挂账还款时已计入挂账收款金额)

「预付卡消费」客户使用预付卡消费的金额不计入营业收款金额

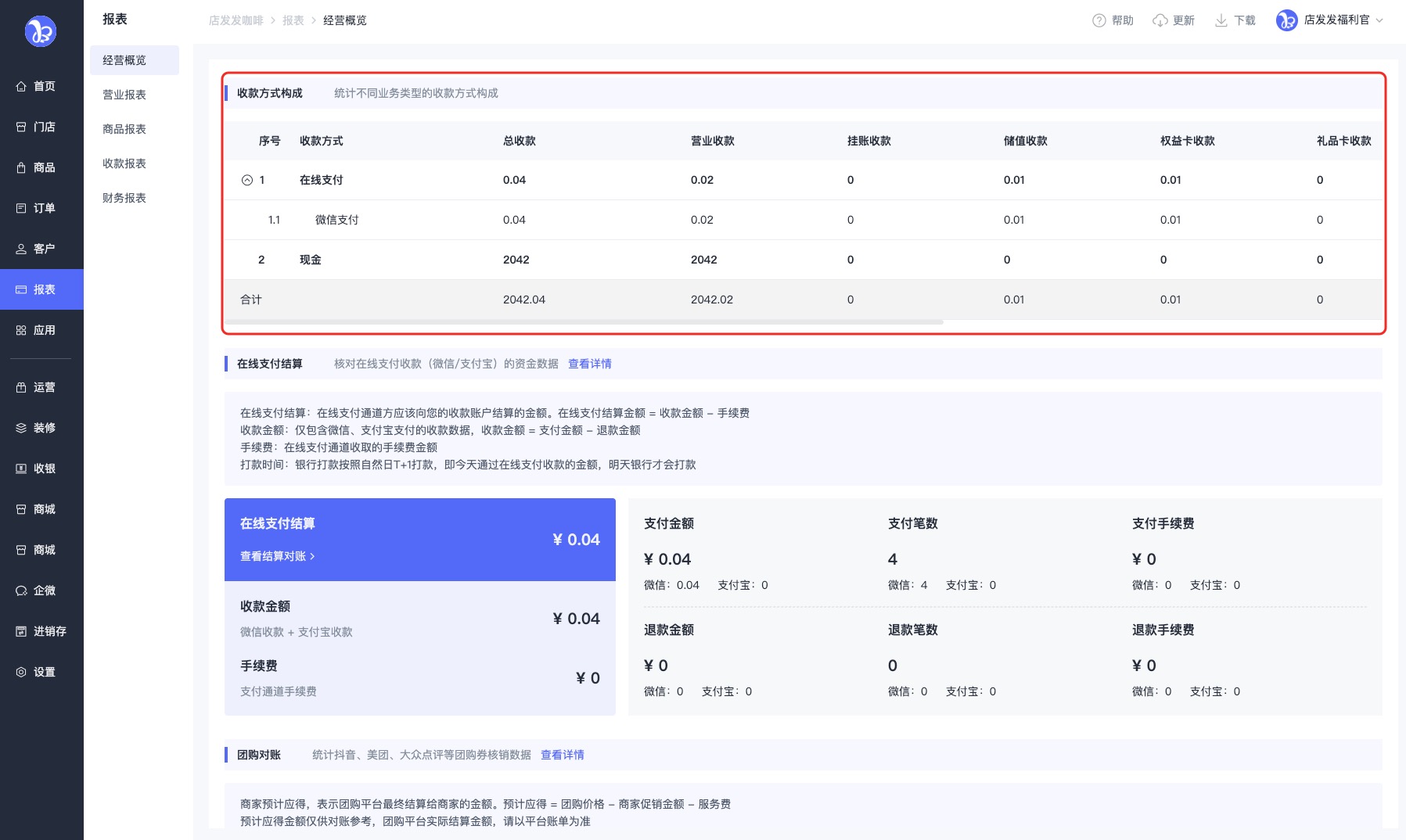

2-2、收款方式构成:统计不同业务类型的不同收款方式构成;

现金:现金收款金额

在线支付:包含微信、支付宝收款金额

抖音团购:核销的抖音团购券用户购买金额(客户购买价 = 团购价格 - 商家促销金额)

美团/点评团购:核销的美团/点评团购券用户购买金额(客户购买价 = 团购价格 - 商家促销金额)

自定义记账:包含所有已创建的自定义记账收款金额

注:1. 在线支付收款金额不同于在线支付结算金额

在线支付结算金额 = 收款金额 - 手续费(支付通道手续费)

2. 团购收款金额不同于商家团购券预计应得金额

商家预计应得 = 团购价格 - 商家促销金额 - 服务费

2-3、在线支付结算:核对在线支付收款(微信/支付宝)的资金数据;

在线支付结算:在线支付通道方应该向您的收款账户结算的金额。在线支付结算金额 = 收款金额 - 手续费

收款金额:仅包含微信、支付宝支付的收款数据,收款金额 = 支付金额 - 退款金额

手续费:在线支付通道收取的手续费金额

打款时间:银行打款按照自然日T+1打款,即今天通过在线支付收款的金额,明天银行才会打款

2-4、团购对账:统计抖音、美团、大众点评等团购券核销数据;

商家预计应得,表示团购平台最终结算给商家的金额。预计应得 = 团购价格 - 商家促销金额 - 服务费

预计应得金额仅供对账参考,团购平台实际结算金额,请以平台账单为准

注:部分结算信息(如:商家促销金额、平台服务费、商家应得等)因平台侧推送较晚,可在订单完成 1 小时后查询

核销张数:团购券消费的张数

门市价:团购券面值

团购价格:团购券售卖价格

客户购买价:客户购买券支付金额(团购价格 - 商家促销金额)

注:并非客户实付金额(购买价包含支付优惠等各种优惠补贴)

商家促销金额:商家承担的优惠费用

服务费:商家承担的各种服务费(含平台服务费)

商家预计应得:平台最终结算给商家的金额

预计应得 = 团购价格 - 商家促销金额 - 服务费;

预计应得金额仅供对账参考,团购平台应结算金额,请以平台账单为准

券抵扣金额:订单中团购券优惠金额

团购券优惠:券抵扣金额 - 团购券收入

团购券收入:订单中使用团购券支付金额(客户购买价)

客户购买券支付金额(团购价格 - 商家促销金额)

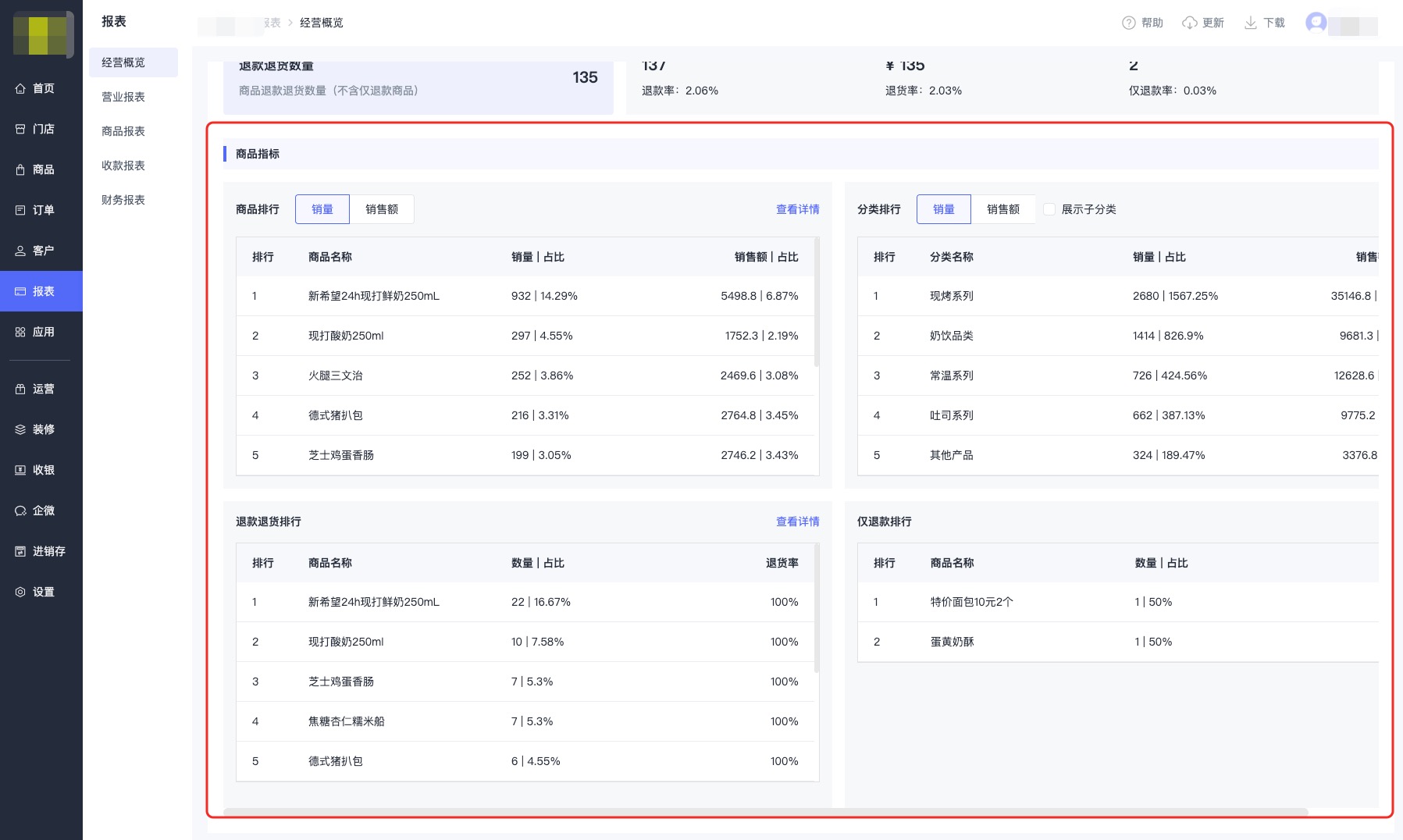

3、商品概览

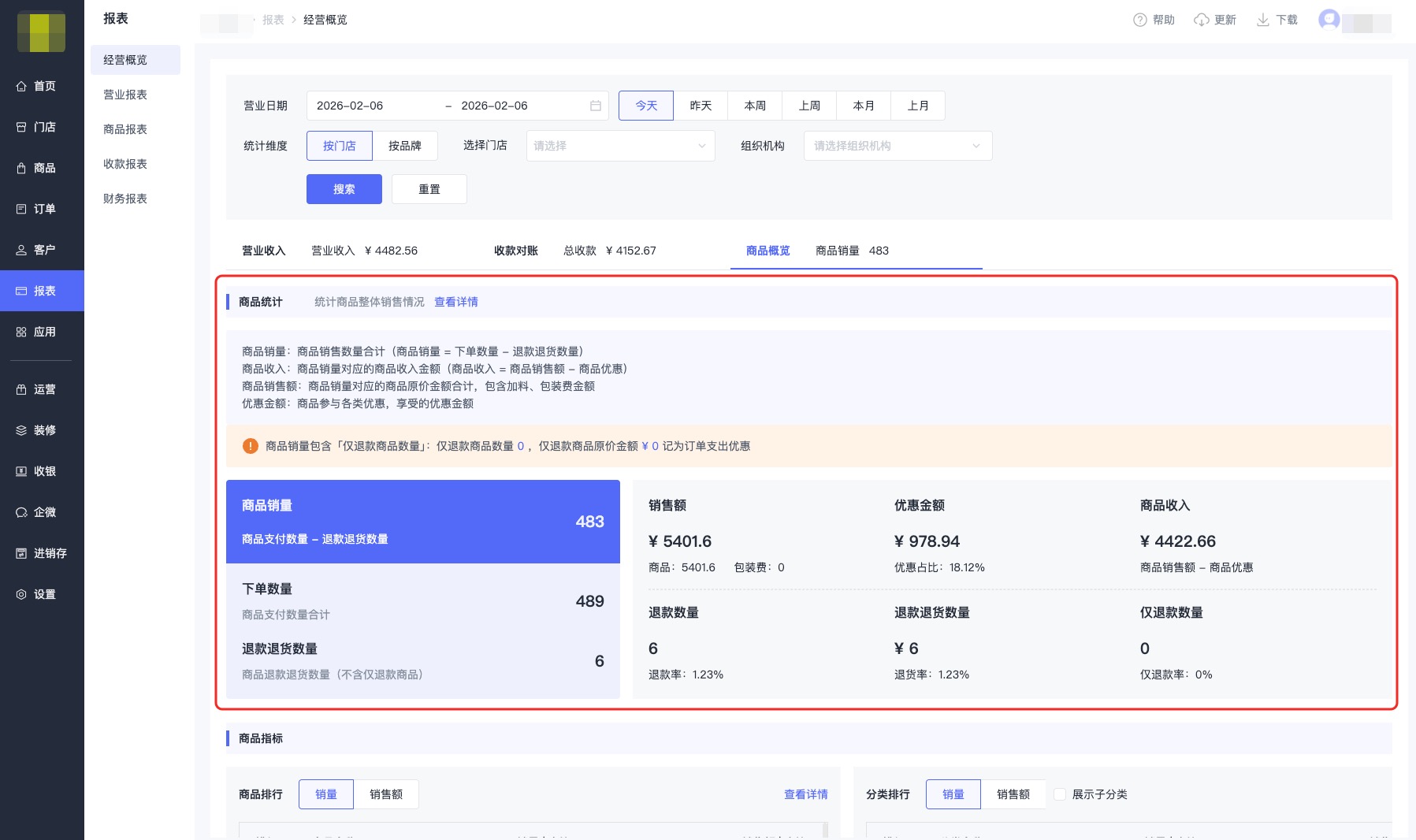

3-1、商品统计:统计商品整体销售情况;

商品销量:商品销售数量合计(商品销量 = 下单数量 - 退款退货数量)

商品收入:商品销量对应的商品收入金额(商品收入 = 商品销售额 - 商品优惠)

商品销售额:商品销量对应的商品原价金额合计,包含加料、包装费金额

优惠金额:商品参与各类优惠,享受的优惠金额

3-2、商品指标:统计商品排行,分类排行,退款退货排行,仅退款排行;